5月10日主力资金净买入881.87")

2023年下半年开始,大家有没有感觉到钱越来越难赚了?越来越不敢花钱了?某互联网大厂裁员2.5万人、中植系亿万民企暴雷、产能过剩春节提前放假,各种负面新闻不绝于耳...

为什么大家越来越不敢花钱了?我将从以下四个方面做解释:

(一)降准降息

2024年开年,即迎来了降准0.5%,力超2023年2次2.5%的降准百分比,先解释下降准,降准也就是“下降存款准备金率”,什么是“存款准备金率”?存款准备金率,就是各家银行吸收的存款按一定比例上缴给中央银行用于宏观调控的部分。

据测算,这次降准0.5个百分点,可以为市场提供长期流动性约1万亿元。也就是说,降准让银行手里多出了1万亿元的低成本资金可以流入贷款市场。

那这么看来,降准岂不是好事一桩?

说到“降准”就不能不说到“降息”,“降准”和“降息”可谓是一对孪生兄弟。都是央行调控宏观经济的重要手段,降准和降息在某种程度上可以是相互替代的。

在市场流动性紧张的情况下,中央银行可能会优先选择降准;在需要刺激经济增长的情况下,可能会优先选择降息。两者配合使用,效果更佳

联想2023年的存款利率五连降,央行想让大家干什么?大家应该有所领悟了~说简单点,就是喊大家“别把钱存银行啦,去消费!去贷款!去创新创业!中国的经济需要大家一起振新!”

然而实际情况呢?

2023年上半年中国民间投资低迷,甚至同比下降了0.2%。再比如,2023年降准之后,中国大量贷款者继续涌入银行,申请提前还房贷,各专家预测利率将进一步降低...这些都展现出信心不足带来的经济“停滞感”。

(二)宏观数据

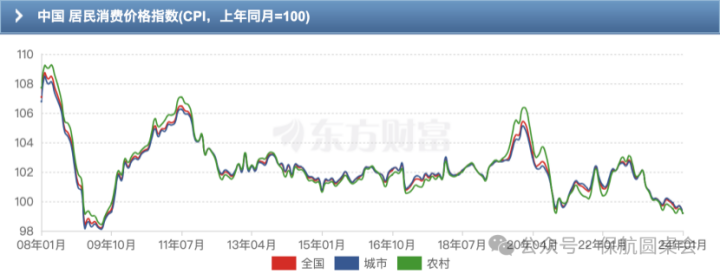

再来看看宏观数据(用数据说话),消费者价格指数CPI:中国2024年1月份CPI同比下降0.8%,降幅比上月扩大0.5个百分点,高于原市场预期。至此CPI已连续第四个月处于通缩区间。那么CPI的通缩意味着什么?

最明显的感觉就是物价降低了,大家近几个月有没有感觉买东西变便宜了?做生意的有没有感觉23年赚得钱少了?

历史总是惊人的相似,中国上一次经历长期通缩是1998-2002年,然而20世纪90年代末房地产市场改革和按揭贷款市场的发展助长了房地产投资的快速增长,到2000年,房地产年增长率达到20%,自此房地产开发成为中国经济增长的重要引擎。

如今的中国经济面临着许多与20世纪90年代末同样的问题--首先就是产能过剩。如果放任产能过剩继续给物价造成下降压力,中国的经济增长将无法稳定在与其潜力一致的水平上,经济也将陷入债务通缩的恶性循环。

让局面更加复杂的是:与1997-2002年间不同,如今中国无法通过刺激房地产投资和出口吸收过剩产能,被热议的创新产业能否形成与昔日的房地产投资和出口等量齐观的影响力也仍存变数,因为传统行业的产能过剩情况实在太严重了,大家只能通过卷价格、卷产品来提高竞争力;收入低了,而效率要求不变甚至更高,保持利润的话,只能压缩分母“开支”了。这让各行各业的企业家、打工人还怎么敢贷款、消费呢?

(三)人口开始进入负增长

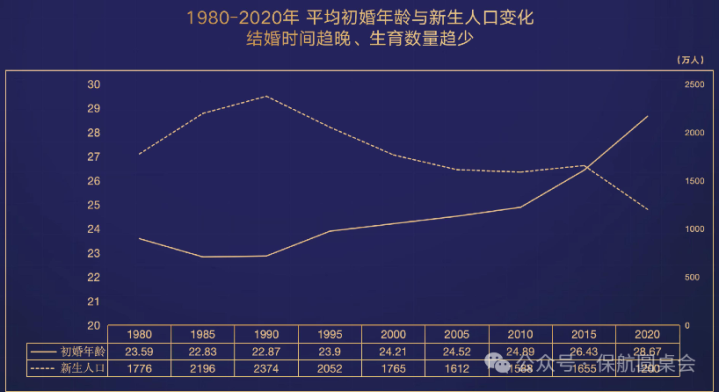

据官方统计局数据显示,1980年至2020年期间,中国的总和生育率从2.74下降到1.28。由于独生子女政策,中国也已经开始进入“少子化+老龄化”社会。

2022年则成为中国人口结构变迁的标志性一年——这一年,中国人口減少85万人,这是自1960年代初大饥荒以来,人口首次下降。

也是从这一年开始,中国在大饥荒后的婴儿潮(1962-1974),开始退休(60岁),中国进入深度老龄化社会(65岁以上达到15%)

人口负增长,将直接导致抚养比(在职人数/退休人数)急剧下降,给大家讲一个鬼故事2022年新生儿956万,2052年这956万人将成为劳动主力,如果退休年龄不变,2052年,1992年出生的2119万人将开始领退休金,956万人养2119万人,平均2.2个年轻人就要养一个老人,想想就刺激啊~

人口变化

抚养比

短短几年间,中国的政策也从限制生育,到放开限制,再到鼓励生育。

随着人口持续负增长 → 养老金已经开始赤字 →养老社保基数将不断上涨,年轻人的养老压力越来越大,养老金替代率(退休前的养老金/退休前的工资)持续恶化,养老问题已经开始关系到我们每一个人!养老将越来越早被提上年轻人的日程。

(四)人口老龄化加剧

前文提到,65岁以上人口达到2.1亿,占全国人口的15%左右(2022年国家统计局数据),已经进入深度老龄化社会。照这样的速度下去,到2035年,我国就会进入超级老龄化社会,而到了2050年,平均每4个人中就有一个老人,中国老去的速度将是世界上前所未有的。

对比曾经历过贸易战、发展路径相似的日本,当时的生育率也远高于现在的中国。

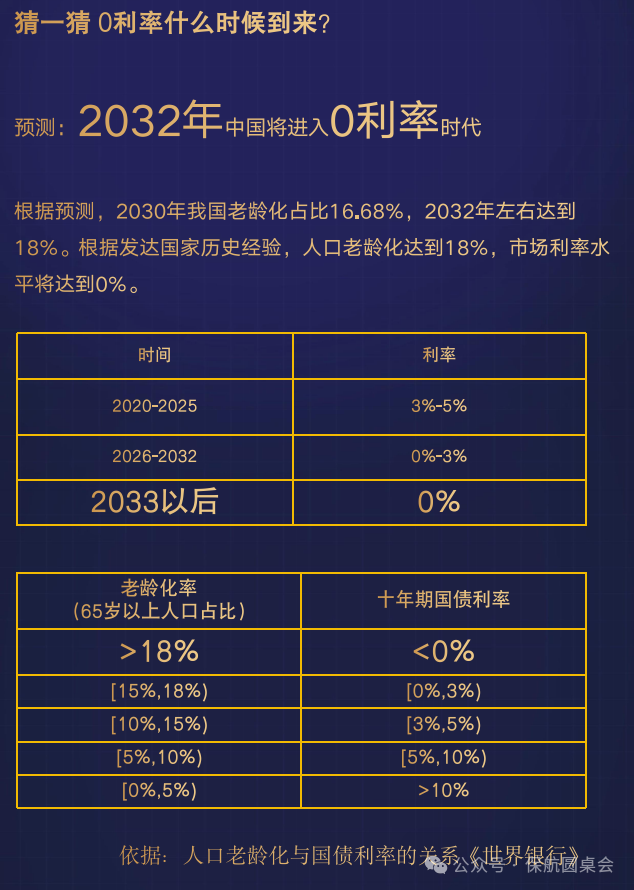

而利率下行跟人口老龄化有着必然的关系,老年人越多储蓄越多,年轻人越多消费越多,而当人口开始进入负增长之后,储蓄将越来越多,消费却越来越少。没有消费,就没有借贷,降息和降准的持续调控后,利率将进入“0”时代。本金动用一分就少一分,不安全感随即增加一分,这叫谁还敢花往外花大钱啊?

0利率时间点预测

现在做什么会让你的家庭阶级返贫?

答案:投资!

清华经济学家韩秀云,建议大家:在低利率时代,任何有风险的投资不要建议超过家庭总资产的20%,降息的大环境下,把钱放在银行吃利息已经不可取,建议提前做好养老规划,买入商业养老保险锁定收益。

面对资产贬值、养老、医疗悬在我们每个人头上的三把刀

把资产锁定为未来稳定的本金+收益、生命等长增长的养老金作为我们养老的底气、以保险保障应对未来不确定的风险

是我们当下每一个人应该要开始考虑的事情~